PCIe Gen 4產品獲超過10家客戶採用,包括5家NAND大廠

![]()

慧榮科技(NasdaqGS: SIMO) 公布2020年第三季財報,營收表現優於預期,達1億2604萬美元,與去年同期相比成長11%,毛利率49.1%。稅後淨利2,668萬美元,每單位稀釋之美國存託憑證(ADS)盈餘0.76美元(約新台幣22元)。三大產品線營收與去年同期相比,SSD控制晶片成長20%,eMMC/UFS減少10%,SSD解決方案則大幅成長50%。

慧榮科技總經理苟嘉章表示:「在全球疫情籠罩下,我們第三季營收仍優於預期,主要動能來自SSD控制晶片較上一季成長20%。第二季因應居家辦公和遠距教學趨勢,大型資料中心的儲存需求大增,我們NAND大廠客戶因此多將NAND貨源轉向企業級SSD,造成對消費級SSD控制晶片需求減少。第三季資料中心需求趨緩,NAND大廠因此釋出更多的NAND給消費級SSD,帶動我們的SSD控制晶片營收大幅成長。」

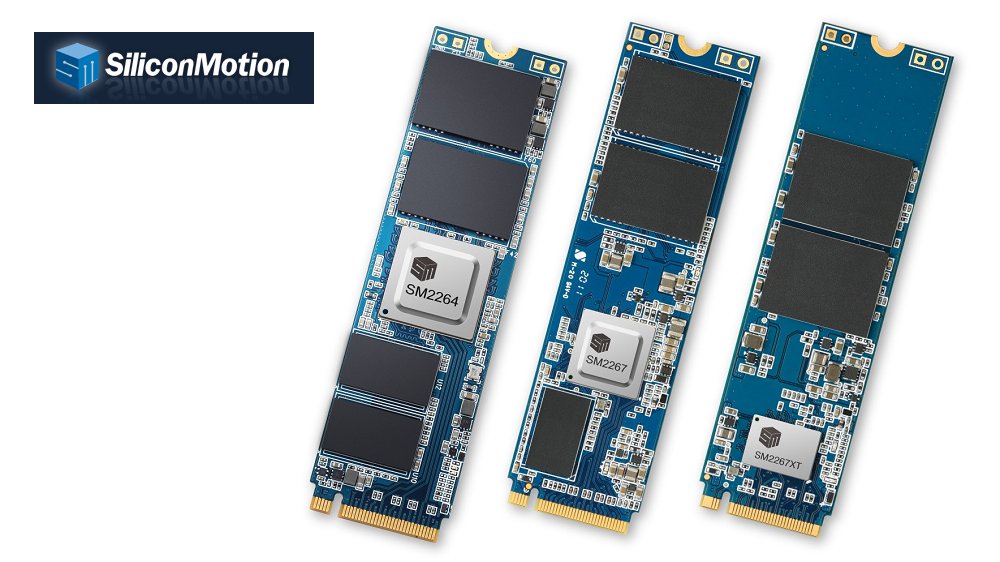

苟嘉章接著表示:「我們剛發表一系列高效能、低功耗的PCIe Gen 4 SSD控制晶片,完整的解決方案能滿足高階、主流及入門級市場需求,目前已獲超過10家客戶採用,其中包括5家NAND大廠,其他為模組廠。在PCIe Gen 4規格漸成市場主流之際,我們於此時推出新品正好抓住最好的時機,預計未來幾年PCIe Gen 4將成為PC、遊戲機及其他消費性裝置的標準規格。能打入眾多重量級NAND大廠和模組廠的供應鏈,證實了我們SSD產品的競爭力。三年來,我們的SSD控制晶片年營收成長了近一倍,未來,我們將繼續努力,PCIe Gen 5 的企業級SSD控制晶片目前也在規劃中。」

展望未來,苟嘉章表示:「第四季營收在SSD控制晶片成長帶動下預計將持續成長,其中eMMC/UFS控制晶片將恢復成長,SSD解決方案則因季節性因素將減少營收。在這動盪的一年,我們的第四季將以穩健的成長為今年畫下句點,同時奠定明年成長的根基。」

預估第四季營收將介於1億3000萬至1億3900萬美元之間,較第三季成長3%-10%,毛利率介於48%至50%之間。